Op 21 juni 2023 is het nieuwe belastingverdrag tussen Nederland en België getekend. Dit nieuwe verdrag vervangt het huidige verdrag uit 2001. Het nieuwe belastingverdrag treedt in werking na de parlementaire goedkeuring in beide landen. Het nieuwe belastingverdrag zal hierdoor waarschijnlijk pas op zijn vroegst op 1 januari 2025 in werking treden.

Op 23 juni 2023 is vanuit Belgische zijde de tekst van het belastingverdrag beschikbaar gekomen (pdf). Op grond van de verdragstekst stel ik in deze bijdrage de positie van de in België woonachtige directeur-grootaandeelhouder centraal. In een volgende bijdrage zal ik aangaan op de positie van de werknemer.

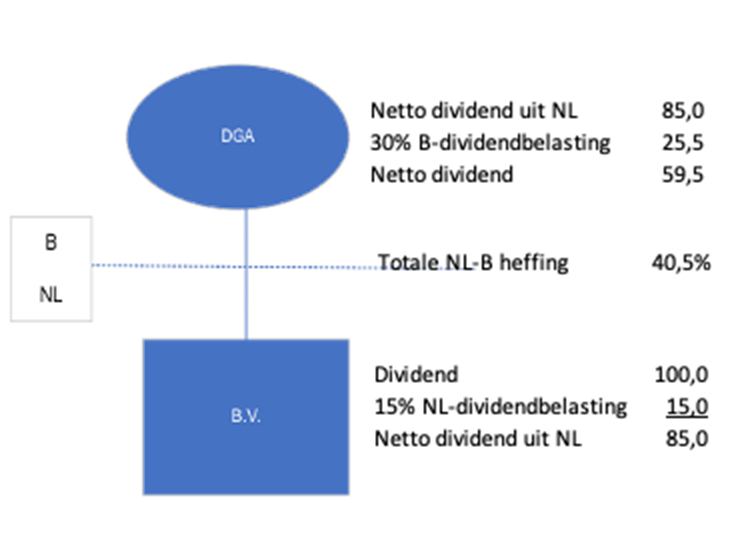

Dividend aan een privépersoon

Onder het huidige en ook het nieuwe belastingverdrag is de in België woonachtige aandeelhouder over de winst na 25,8 procent vennootschapsbelasting in totaal nog 40,5 procent aan Nederlandse en Belgische belastingheffing verschuldigd.

België hanteert een andere wijze van verrekening dan Nederland. De Belgische dividendbelasting die op grond van het belastingverdrag mag worden ingehouden, wordt normaliter 1 op 1 verrekend met de Nederlandse inkomstenbelasting. Dividend uitkeren vanuit een Nederlandse bv naar Belgische aandeelhouders blijft helaas een dure aangelegenheid.

Dividend aan een vennootschap

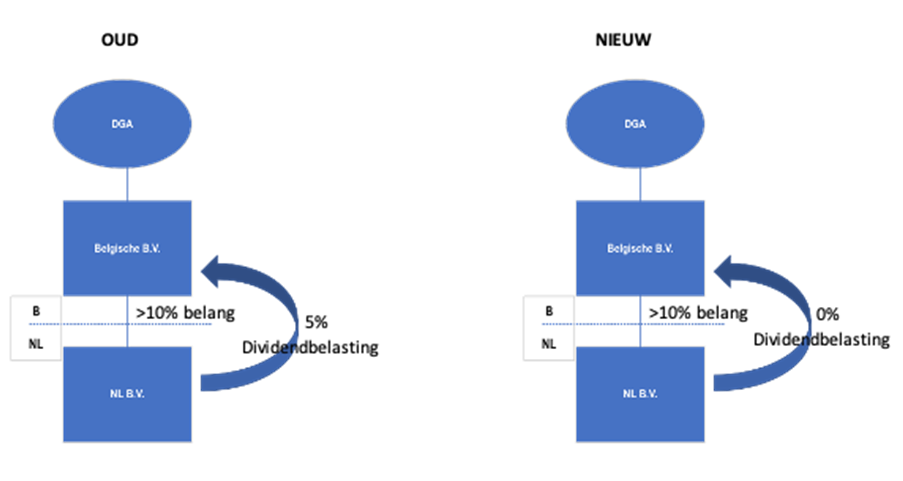

Een uitkering van dividend door een dochtervennootschap aan een moederschap die een belang van tenminste 10 procent gedurende 365 dagen in de dochtervennootschap houdt kan onder het nieuwe belastingverdrag zonder inhouding van Nederlandse dividendbelasting plaatsvinden. Onder het huidige belastingverdrag bedraagt het tarief nog 5 procent.

Toepassing van het belastingverdrag wordt overigens enkel pas relevant als de inhoudingsvrijstelling van de moeder-dochterrichtlijn niet van toepassing is. Dit zal veelal het geval zijn als de moedermaatschappij zich niet actief bemoeit met de dochtervennootschap of de dochtermaatschappij geen onderneming uitoefent.

Het verdragsvoordeel, het tarief van 0 procent onder het nieuwe belastingverdrag, kan op grond van een opgenomen algemene anti-misbruikregeling worden onthouden als het verkrijgen van het voordeel de voornaamste reden was van een constructie of transactie die direct of indirect tot dit voordeel heeft geleid. Bestaande structuren dienen hierop beoordeeld te worden voor zover dit nog niet op grond van de MLI is gebeurd.

Dividend van een verplaatste bv binnen 10 jaar na emigratie

In het geval sprake is van een vanuit Nederlands naar België verplaatste bv dan mag Nederland de eerste 10 jaar na emigratie van de aandeelhouder de helft van de dividendbelasting (=7,5 procent) heffen zolang nog een deel van de conserverende aanslag openstaat. België heft normaliter 30 procent dividendbelasting (roerende voorheffing). Dit zal dan vermoedelijk 30 procent worden over het dividend na inhouding van Nederlandse dividendbelasting. De 7,5 procent Nederlandse heffing zal overigens normaliter op het uitstaande bedrag van de conserverende aanslag worden kwijtgescholden. De Belgische roerende voorheffing niet.

Forfaitaire rendement VBI

Voor een inwoner uit België met een aanmerkelijk belang in een Nederlandse Vrijgestelde Beleggingsinstelling (VBI) wordt onder het huidige belastingverdrag geen Nederlandse inkomstenbelasting geheven over het forfaitaire rendement in box 2. Onder het nieuwe belastingverdrag is in het protocol expliciet aangegeven dat het forfaitaire rendement gezien wordt als dividend onder het dividendartikel. Gezien de voorgestelde wijzigingen met betrekking tot de VBI en de beoogede inwerkingtreding van het nieuwe belastingverdrag zal deze aanpassing in de praktijk weinig effect sorteren.

Ontvangen rente van de bv

De in België woonachtige aanmerkelijk belanghouder die een lening verstrekt aan zijn Nederlandse bv, heeft vermogen ter beschikking gesteld. De hierover verschuldigde rente is in Nederland in box 1 belast. Op grond van huidige belastingverdrag dient de heffing tot 10 procent beperkt te blijven. Onder het nieuwe belastingverdrag verdwijnt deze heffing.

Echter het effectieve tarief is vaak hoger dan het tarief van 10 procent uit het huidige belastingverdrag. Dit komt doordat voor het gemiddelde tarief over de overige Nederlandse inkomensbestanddelen in box 1 wel gerekend wordt met het tarief in box 1 voor verdragstoepassing. Dit nadeel is dan na de inwerkingtreding van het nieuwe belastingverdrag verleden tijd.

Capital gain Nederlandse bv

De vermogenswinst op aandelen van een inwoner van België met een Nederlandse bv mag geheel in België worden belast. België zal echter het deel waarop nog een Nederlandse claim rust (conserverende aanslag) niet in haar heffing betrekken. Deze bepaling sluit dus prima aan op de levenslange conserverende aanslag bij emigratie.

Resume

Het nieuwe belastingverdrag leidt bij een eerste lezing in het algemeen niet tot een verslechterende positie voor de in België woonachtige directeur-grootaandeelhouder ten opzichte het huidige belastingverdrag. In individuele gevallen kan overigens wel degelijk sprake zijn van een verslechterende situatie. Deze verslechterende situatie valt overigens veelal te voorkomen.

Grensoverschrijdend dividend vanuit Nederland is en blijft ook onder het nieuwe belastingverdrag een niet te onderschatten aandachtspunt.

------------------------------

In deze blogserie over het nieuwe belastingverdrag met België is ook verschenen:

Informatiesoort: Column

Rubriek: Internationaal belastingrecht