Dankzij de Hoge Raad kunnen mensen kiezen of zij in box 3 over hun werkelijk behaald rendement worden belast, of toch liever over het fictieve rendement. Een kwestie van goed rekenen: er waren in het verleden maar weinig jaren waarin dat werkelijk rendement daadwerkelijk lager was dan het forfaitaire rendement.

De wet maakt onderscheid tussen bank- en spaartegoeden en ‘overige bezittingen’ zoals beleggingen op de beurs en vastgoed. Het rendement dat wordt verondersteld te zijn behaald, wordt van jaar tot jaar vastgesteld. Voor de categorie overige bezittingen ligt dat vanaf 2017 tussen de 5,2 en 6,2 procent.

Werkelijk behaald rendement

De Hoge Raad heeft voor de berekening van het werkelijk rendement, de volgende regels meegegeven:

- directe opbrengsten (huur, rente en dividend) zijn belast;

- (on)gerealiseerde waardestijgingen zijn belast;

- kosten zijn niet aftrekbaar;

- betaalde rente is wel aftrekbaar;

- verliesverrekening is niet mogelijk;

- er is geen heffingsvrij vermogen.

Keuze

De Belastingdienst heeft de mensen die dit aangaat een brief gestuurd. Het is een aankondiging dat vanaf de zomer 2025 een formulier beschikbaar is, waarmee het werkelijk behaalde rendement kan worden doorgegeven. Op de website van de Belastingdienst staat per jaar aangegeven wanneer iemand in aanmerking komt voor het doorgeven van het werkelijk rendement.

Voor mensen met een bescheiden vermogen zal afrekenen over het werkelijk rendement naar verwachting niet snel voordeliger zijn dan gewoon de wet toepassen, omdat geen rekening mag worden gehouden met een heffingsvrij vermogen. Aangezien ook rekening moet worden gehouden met ongerealiseerde waardestijgingen en geen kosten in aftrek kunnen worden gebracht, zullen ook grote aandelen- en vastgoedbeleggers over de achterliggende jarenlang niet altijd kiezen voor afrekenen over het werkelijk behaalde rendement.

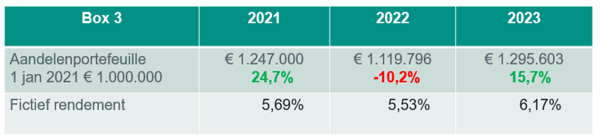

Voorbeeld 1

Joep is in 2021 gestart met een aandelenbelegging van € 1.000.000. Zijn rendementen tot en met 2023 zijn:

Alleen in 2022 is het werkelijk behaalde rendement lager (zelfs negatief) dan het fictieve rendement van 5,53 procent. De daarover verschuldigde belasting van € 14.707 kan Joep terugvorderen. Over 2021 en 2023 kan Joep kiezen voor belasting betalen over het fictieve rendement omdat dit gunstiger voor hem is.

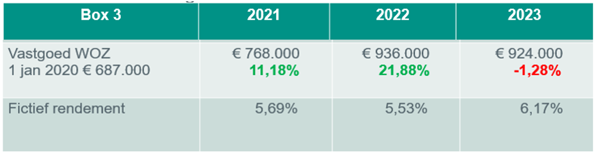

Voorbeeld 2

Floortje is in 2021 gestart met een belegging in drie appartementen in Nieuwegein, welke ze heeft verhuurd. Een deel van de investering heeft zij gefinancierd met een lening van € 450.000 tegen 3 procent rente. De belastbare waarde-ontwikkeling (WOZ) van de appartementen tot en met 2023 is:

Alleen in 2023 lijkt het werkelijk behaalde rendement lager dan het fictieve rendement van 6,17 procent te zijn. Maar behalve met de (on)gerealiseerde waardestijging, moet ook rekening gehouden worden met de ontvangen huur minus de betaalde rente. De huur is vastgesteld op basis van het puntensysteem uit de Wet betaalbare huur. Het werkelijk rendement volgens de regels van de Hoge Raad komt dan voor het jaar 2023 op:

De belasting op basis van het fictieve rendement komt hoger uit dan de belasting op basis van het werkelijk behaalde rendement.

Floortje kan over 2023 het verschil in belastingdruk ad € 5.959 terugvorderen. Over 2021 en 2022 kan Floortje kiezen voor belasting betalen over het fictieve rendement omdat dit gunstiger voor haar is.

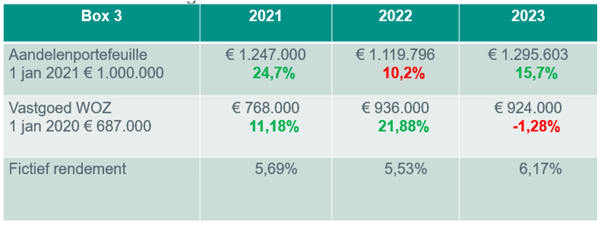

Voorbeeld 3

Edwin heeft zowel een aandelenportefeuille als een vastgoedportefeuille. De belastbare waardeontwikkeling van zijn vermogen ziet er als volgt uit.

In geen van deze drie jaren zal Edwin kiezen voor belastingheffing over het werkelijk rendement. Het verschil in belastingdruk staat hieronder.

Gevolgen voor de schatkist

Het kabinet schat de gevolgen voor de schatkist voor de jaren vanaf 2017 tot en 2024 op circa 6,4 miljard. Hierbij kan de raming nog herijkt worden. Als we kijken naar de ontwikkeling van de beurzen en de prijzen van het vastgoed in die periode, zit hier misschien nog een meevaller voor de schatkist verstopt.

Invoering van een nieuw box 3-stelsel

Het kabinet werkt aan de invoering van een heel nieuw box 3-stelsel. In dit stelsel mag wel rekening worden gehouden met kostenaftrek. Desalniettemin kan het nieuwe box 3-stelsel een behoorlijke verzwaring van de belastingdruk opleveren. Als we uitgaan van de in 2023 behaalde resultaten, zou het voor Edwin in voorbeeld 3 bijna een verdubbeling van de belastingdruk betekenen. Anders dan nu, kan hij dan niet kiezen voor belastingheffing over fictief rendement. Dit terwijl veelal gesproken werd over het: “geen probleem te vinden om belasting te betalen, maar dan wel over rendement dat echt behaald is.” In het nieuwe belastingstelsel wordt dat dus ook het uitgangspunt, maar in jaren met hoge rendementen zal nog wel eens met weemoed aan het ‘oude en verfoeide’ box 3-systeem worden teruggedacht.

Conclusie

De Hoge Raad heeft geoordeeld dat belasting wordt geheven over het werkelijke rendement, als dit lager is dan het fictieve rendement. Over de achter ons liggende jaren mogen belastingplichtigen per jaar kiezen. Als we kijken naar de waardeontwikkeling van effectenbeurzen en vastgoed, zal het maar een beperkt aantal mensen voordeel opleveren.

Een grotere groep zal na invoering van het nieuwe belastingstelsel wel eens vaker geconfronteerd kunnen worden met een hogere belastingdruk. Er valt dan niets meer te kiezen.