Vanaf 2023 wordt de belastingheffing in box 3 bepaald door de Overbruggingswet box 3. Deze wet is gebaseerd op de forfaitaire spaarvariant, die gebruikt wordt bij het bieden van rechtsherstel naar aanleiding van het kerstarrest. De nieuwe heffingssystematiek leidt soms tot opvallende uitkomsten en planningsmogelijkheden, zo liet Eric van Uunen in zijn column van 29 november jl. al zien. In deze bijdrage analyseer ik het effect van schulden nader en vergelijk daarbij het wettelijke stelsel tot en met 2022 met de Overbruggingswet box 3.

In box 3 verlagen schulden, voor zover meer dan de schuldendrempel (2022: € 3.200 per persoon), de rendementsgrondslag. En daarmee – na aftrek van het heffingvrije vermogen (2022: € 50.650 per persoon) – ook de grondslag sparen en beleggen. Wanneer de grondslag sparen en beleggen tot nihil wordt gereduceerd, is er fiscaaltechnisch geen positief vermogen en is ook geen box 3-heffing verschuldigd. Dat is het geval in het wettelijke systeem tot en met 2022 en dit zal ook zo blijven onder de Overbruggingswet box 3 vanaf 2023. Opvallende verschillen ontstaan juist als de schulden minder groot zijn dan de waarde van de bezittingen.

Wijziging rekenmethodiek voordeel uit sparen en beleggen

De oorzaak hiervan is de wezenlijk andere manier waarop het voordeel uit sparen en beleggen wordt afgeleid van de grondslag sparen en beleggen. Eerder werd de rekenmethodiek per 2017 aangepast, wat toen ook al gevolgen had voor het fiscale voordeel van schulden in box 3. De gekozen berekeningswijze in de Overbruggingswet levert echter een heel ander beeld op.

Periode 2001-2016

Tot 2017 werd het voordeel uit sparen en beleggen bepaald door de grondslag sparen en beleggen te vermenigvuldigen met een vast forfaitair rendement van 4 procent. De belasting hierover bedroeg 30 procent. De marginale belastingdruk was daardoor voor iedere belastingplichtige met een vermogen boven het heffingvrije vermogen gelijk aan de gemiddelde belastingdruk. En kwam neer op 30 procent x 4 procent = 1,2 procent van het vermogen. Het fiscale voordeel van een schuld in box 3 (boven de schuldendrempel) was hierdoor in beginsel ook voor iedere belastingplichtige gelijk aan 1,2 procent van die schuld, ongeacht omvang en samenstelling van het vermogen. Gesteld dat de rendementsgrondslag na aftrek van de schuld minimaal gelijk was aan het heffingvrije vermogen.

Periode 2017-2022

Door de invoering per 2017 van drie ‘vermogensschijven’ en twee ‘rendementsklassen’ met variërende samenstelling in elk van de vermogensschijven, ontstond progressie in de box 3-heffing. In de eerste schijf wordt uitgegaan van een fictieve vermogensmix, bestaande uit 67 procent spaargeld (rendementsklasse I) en 33 procent overige beleggingen (rendementsklasse II).

In de tweede vermogensschijf wordt een verhouding van 21 procent spaargeld en 79 procent overige beleggingen verondersteld. En in de derde vermogensschijf wordt aangenomen dat voor 100 procent wordt belegd. Doordat aan het beleggingsgedeelte een veel hoger forfaitair rendement wordt toegerekend (2022: 5,53 procent) dan aan het spaargedeelte (2022: -0,01 procent), loopt het gewogen gemiddelde rendementspercentage op naarmate meer vermogen in hogere schijven terechtkomt. In 2022 zijn deze rendementspercentages in de eerste, tweede en derde vermogensschijf respectievelijk 1,82 procent, 4,37 procent en 5,53 procent.

Vermenigvuldigd met het geldende tarief van 31 procent komt de belasting in de drie vermogensschijven uit op respectievelijk 0,56 procent, 1,35 procent en 1,71 procent van het vermogen. De belastingbesparing door een schuld in box 3 is in dit systeem, anders dan daarvoor, wél afhankelijk van de omvang van het vermogen. De samenstelling van de bezittingen is niet relevant.

Voorbeeld 1

Alleenstaande belastingplichtigen Anne, Boris en Charlotte hebben ieder een schuld van € 100.000. Maar de waarde van hun bezittingen verschilt: Anne heeft € 1.200.000 aan bezittingen, Boris € 500.000 en Charlotte € 150.650. Anne ‘verzilvert’ de besparing volledig in de derde vermogensschijf en bespaart 1,71 procent box 3-heffing. Bij Boris verlaagt de schuld de top van zijn vermogen volledig in de tweede schijf. Zijn besparing bedraagt 1,35 procent. En bij Charlotte valt de besparing deels in de tweede schijf en deels in de eerste schijf. Gemiddeld komt haar besparing uit op 0,95 procent. De procentuele besparing daalt dus naarmate de schuld in lagere schijven verrekend wordt met de bezittingen.

|

|

Anne |

Boris |

Charlotte |

|

Bezittingen |

€ 1.200.000 |

€ 500.000 |

€ 150.650 |

|

IB zonder schuld |

€ 15.832 |

€ 5.682 |

€ 953 |

|

IB met schuld € 100.000 |

€ 14.118 |

€ 4.328 |

€ 0 |

|

Besparing door schuld |

€ 1.714 |

€ 1.354 |

€ 953 |

|

% van schuld |

1,71% |

1,35% |

0,95% |

Overbruggingswet box 3

Vanaf 2023 vormt de forfaitaire spaarvariant de basis voor de belastingheffing in box 3. Het vermogen wordt daarbij ingedeeld in ‘banktegoeden’, ‘overige bezittingen’ en ‘schulden’, waarbij aan elk van deze categorieën een bepaald forfaitair rendement wordt toegerekend. Het rendement voor ‘overige bezittingen’ heeft dezelfde berekeningsmethode als het rendement voor rendementsklasse II onder het wettelijke stelsel tot en met 2022. Het is gebaseerd op rendementen uit het verleden van onroerend goed, aandelen en obligaties, waarbij het meest recente jaar in de weging jaar t-2 is.

Het rendement voor 2023 stond direct na afloop van 2021 dus al vast en bedraagt 6,17 procent, terwijl de percentages voor ‘banktegoeden’ en ‘schulden’ worden gebaseerd op gemiddelden in het betreffende jaar zelf. Deze zullen pas eind 2023 bekend zijn. Het CPB raamde deze percentages laatstelijk op respectievelijk 0,36 procent en 2,57 procent.

De berekening van het voordeel uit sparen en beleggen loopt geheel anders dan voorheen. Eerst wordt het rendement berekend over de bestanddelen van de rendementsgrondslag: (stel) 0,36 procent x banktegoeden + 6,17 procent x overige bezittingen -/- (stel) 2,57 procent x schulden. Het rendement wordt ten minste op nihil gesteld. Door het resultaat te delen door de rendementsgrondslag (saldo vóór aftrek van het heffingvrije vermogen) wordt het effectieve rendementspercentage (hierna ‘ERP’) berekend. De samenstelling van het vermogen (‘vermogensmix’) bepaalt dus het ERP. Het voordeel uit sparen en beleggen wordt vervolgens berekend door het ERP te vermenigvuldigen met de grondslag sparen en beleggen (saldo na aftrek van het heffingvrije vermogen). Hierover wordt het tarief berekend (2023: 32 procent).

Heffingvrij vermogen speelt cruciale rol

Als het heffingvrije vermogen niet zou bestaan, kwam de besparing van de eerste tot de laatste euro schuld uit op 32 procent x 2,57 procent x schuld = 0,82 procent (raming CPB voor 2023). Althans, als er in de vermogensmix voldoende overige bezittingen zijn die positief forfaitair rendement genereren. Punt is echter dat het berekende ERP wordt losgelaten op de grondslag sparen en beleggen – i.e. ná aftrek van het heffingvrije vermogen – om de verschuldigde belasting te berekenen. Wanneer de schuld de omvang van de totale bezittingen nadert, neemt het voordeel van de schuld steeds sneller toe tot de schuld gelijk is aan de waarde van de bezittingen minus het heffingvrije vermogen. Dan is de grondslag sparen en beleggen immers nihil en is helemaal geen box 3-heffing verschuldigd. Het gemiddelde procentuele voordeel van de schuld is dan gelijk aan het ERP bij die vermogensmix. Dit effect is het grootst bij een vermogensmix zonder banktegoeden. Het ERP zonder aanwezigheid van schulden is dan gelijk aan 6,17 procent (2023).

Voorbeeld 2

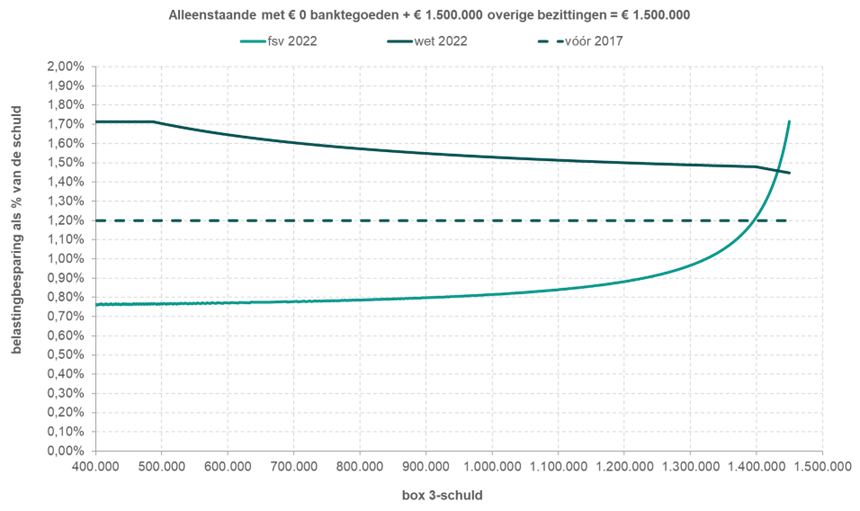

Figuur 1 (vergroot)

Figuur 1 geeft het verloop van de gemiddelde procentuele belastingbesparing door een schuld weer bij een alleenstaande met € 1.500.000 overige bezittingen, naarmate de schuld toeneemt. Er is gerekend met de cijfers van 2022 om de vergelijking te kunnen maken met het wettelijke systeem tot en met 2022. Het rendement voor overige bezittingen is daarbij 5,53 procent en het rendement voor schulden 2,30 procent (voorlopige schatting).

Waar het voordeel van een box 3-schuld onder het systeem van vóór 2017 nog een volledig vlak verloop kende, vertoont dat onder het wettelijke stelsel in 2022 een dalend verloop, naarmate een deel van de schuld in lagere vermogensschijven verrekend wordt. Bij een schuld van € 1.449.350 is de rendementsgrondslag precies gelijk aan het heffingvrij vermogen en bedraagt de gemiddelde besparing nog 1,45 procent.

Bij toepassing van de forfaitaire spaarvariant is het verloop van het voordeel aanvankelijk nog tamelijk vlak, om uiteindelijk steeds sneller toe te nemen. Voor elke € 100.000 extra schuld daalt het rendement met € 2.300. Terwijl de rendementsgrondslag waar het rendement door gedeeld wordt om het ERP te bepalen, met € 100.000 daalt. Het ERP groeit daardoor steeds sneller. En de belastingbesparing per euro extra schuld stijgt navenant, zo is in onderstaande tabel te zien. De maximaal te bereiken besparing is in dit geval 1,71 procent, te berekenen als 31 procent IB x ERP 5,53 procent bij deze vermogensmix, die voor 100 procent bestaat uit overige bezittingen (vóór aftrek van de schuld).

|

Schuld |

Rendement |

ERP |

IB |

Cum. afname IB |

∆ als % van de schuld |

|

€ 0 |

€ 82.950 |

5,53% |

€ 24.846 |

− |

− |

|

… |

… |

… |

… |

… |

… |

|

€ 1.000.000 |

€ 59.950 |

11,99% |

€ 16.701 |

€ 8.145 |

0,81% |

|

€ 1.100.000 |

€ 57.650 |

14,41% |

€ 15.605 |

€ 9.241 |

0,84% |

|

€ 1.200.000 |

€ 55.350 |

18,45% |

€ 14.261 |

€ 10.585 |

0,88% |

|

€ 1.300.000 |

€ 53.050 |

26,52% |

€ 12.278 |

€ 12.568 |

0,97% |

|

€ 1.400.000 |

€ 50.750 |

50,75% |

€ 7.763 |

€ 17.083 |

1,21% |

|

€ 1.449.350 |

€ 49.614 |

97,95% |

€ 0 |

€ 24.846 |

1,71% |

Voorbeeld 3

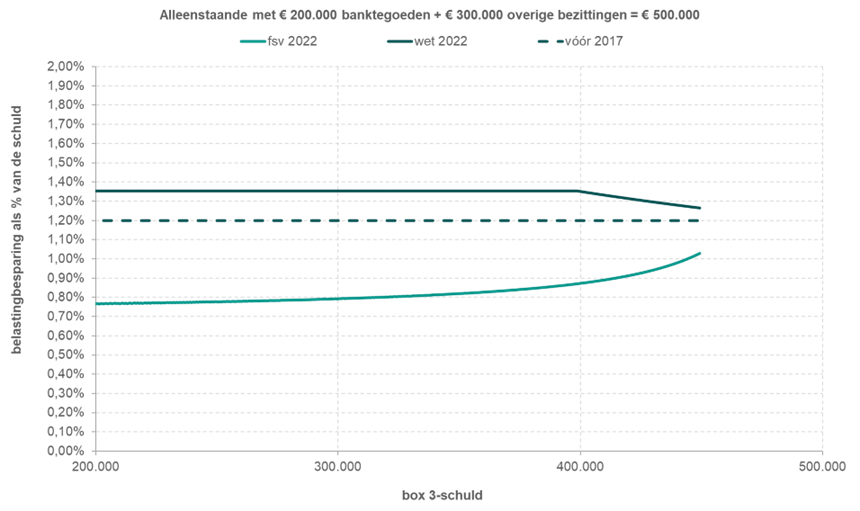

Figuur 2 toont het verloop van de gemiddelde belastingbesparing per euro schuld bij een alleenstaande met € 200.000 banktegoeden en € 300.000 overige bezittingen. Het rendement voor banktegoeden in 2022 is hierbij gesteld op 0,01% (voorlopige schatting).

Figuur 2 (vergroot)

Onder het wettelijke systeem in 2022 worden de eerste euro’s schuld verrekend in de tweede vermogensschijf. Waardoor de besparing tot relatief grootte hoogte van de schuld 31 procent x 4,37 procent = 1,35 procent bedraagt. Pas wanneer de schuld zodanig groot wordt dat ook deels verrekening plaatsvindt in de eerste schijf, daalt de gemiddelde besparing enigszins. Bij de forfaitaire spaarvariant loopt de besparing uiteindelijk op tot maximaal 1,03 procent. Dat is gelijk aan 31 procent IB x ERP 3,32 procent bij deze vermogensmix (40 procent banktegoeden en 60 procent overige bezittingen (vóór aftrek van de schuld).

|

Schuld |

Rendement |

ERP |

IB |

Cum. afname IB |

∆ als % van de schuld |

|

€ 0 |

€ 16.610 |

3,32% |

€ 4.624 |

− |

− |

|

€ 100.000 |

€ 14.310 |

3,57% |

€ 3.866 |

€ 758 |

0,76% |

|

€ 200.000 |

€ 12.010 |

4,00% |

€ 3.091 |

€ 1.533 |

0,77% |

|

€ 300.000 |

€ 9.710 |

4,85% |

€ 2.245 |

€ 2.379 |

0,79% |

|

€ 400.000 |

€ 7.410 |

7,41% |

€ 1.133 |

€ 3.491 |

0,87% |

|

€ 449.350 |

€ 6.274 |

12,38% |

€ 0 |

€ 4.624 |

1,03% |

Voorbeeld 4

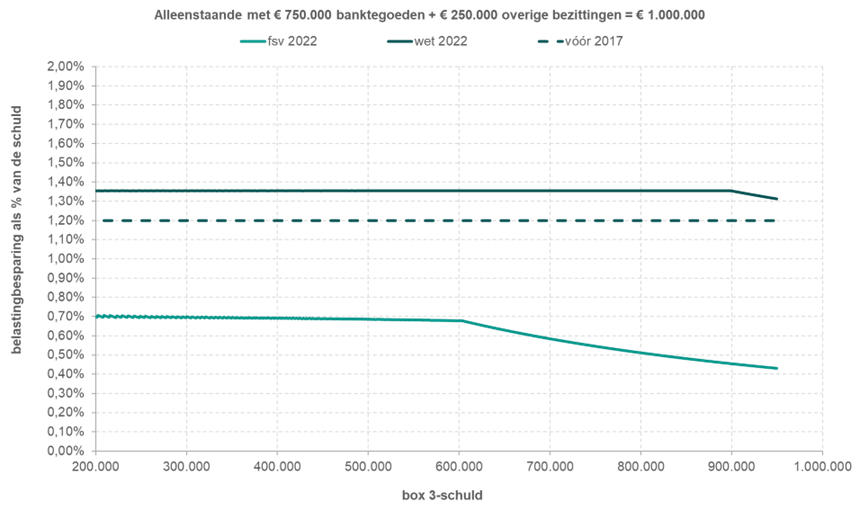

Figuur 3 (vergroot)

Figuur 3 betreft een alleenstaande met € 750.000 banktegoeden en € 250.000 overige bezittingen. Het ERP bij deze vermogensmix komt op 1,39 procent. De besparing van een steeds grotere schuld geeft onder het wettelijke systeem vóór 2017 en daarna in 2022 eenzelfde beeld te zien als in het vorige voorbeeld. Bij de forfaitaire spaarvariant zien we nu een afwijkend verloop. De besparing is eerst tamelijk stabiel rond 0,70 procent, maar maakt een neerwaartse knik bij een schuld van ongeveer € 603.000. Het negatieve rendement dat in mindering komt op het rendement uit banktegoeden en overige bezittingen wordt dan tot (nagenoeg) nul gereduceerd. Het op 2 decimalen naar beneden afgeronde ERP bedraagt dan 0,00 procent en de belasting is dan ook nul. Nog meer schuld levert geen extra belastingvermindering op, waardoor het voordeel procentueel alleen maar verder daalt. Bij een schuld van € 949.350 is in dit voorbeeld de grondslag sparen en beleggen precies nul. De besparing is dan nog slechts 0,43 procent. Dat is gelijk aan 31 procent IB x ERP 1,39 procent bij deze vermogensmix (vóór aftrek van de schuld).

Tot slot

Het fiscale voordeel van een relatief beperkte schuld in verhouding tot de waarde van de bezittingen levert onder de Overbruggingswet in beginsel minder voordeel op dan onder het wettelijke stelsel tot en met 2022. Maar bij een relatief grote schuld in verhouding tot de bezittingen kan dat omslaan, wanneer de schuld in de buurt komt van de waarde van de bezittingen. Als de schuld gelijk is aan de waarde van de bezittingen minus het heffingvrije vermogen, is de grondslag sparen en beleggen nihil en betaalt men helemaal geen box 3-heffing. Het voordeel van de schuld is dan maximaal en is gelijk aan het effectieve rendementspercentage bij de betreffende vermogensmix. In voorkomende gevallen kan een dergelijke situatie worden bereikt door de rendementsgrondslag te verlagen. Bijvoorbeeld door – bij voorkeur laag renderende – bezittingen in een bv onder te brengen of door schenkingen te doen.

Bijzondere aandacht verdienen situaties waarbij de vermogensmix voor een groot deel uit banktegoeden bestaat en er toch een relatief grote box 3-schuld is. Dat kan bij toepassing van de forfaitaire spaarvariant juist averechts werken.

Informatiesoort: Column

Rubriek: Inkomstenbelasting

Dossiers: Prinsjesdag 2022, Box 3

Carrousel: Carrousel